Unser Autor: Rechtsanwalt und Dipl. Forstwirt Jens Vollprecht, Berlin

Wer Flächen für eine Agri-Photovoltaikanlage (Agri-PV) verpachten möchte, kann bei Erbschaft-, Schenkung- und Grundsteuer jetzt meist aufatmen. Für Verpächter von Flächen für Freiflächen-PV besteht die Problematik weiter. Für Agri-PV gilt:

- Flächen mit Agri-PV der Kat. I oder II nach der DIN SPEC 91434 gehören zum land- und forstwirtschaftlichen Vermögen .

- Flächen mit PV-Anlagen, die keine Agri-PV der Kat. I oder II sind, wie z. B. Freiflächenanlagen, gehören zum Grundvermögen .

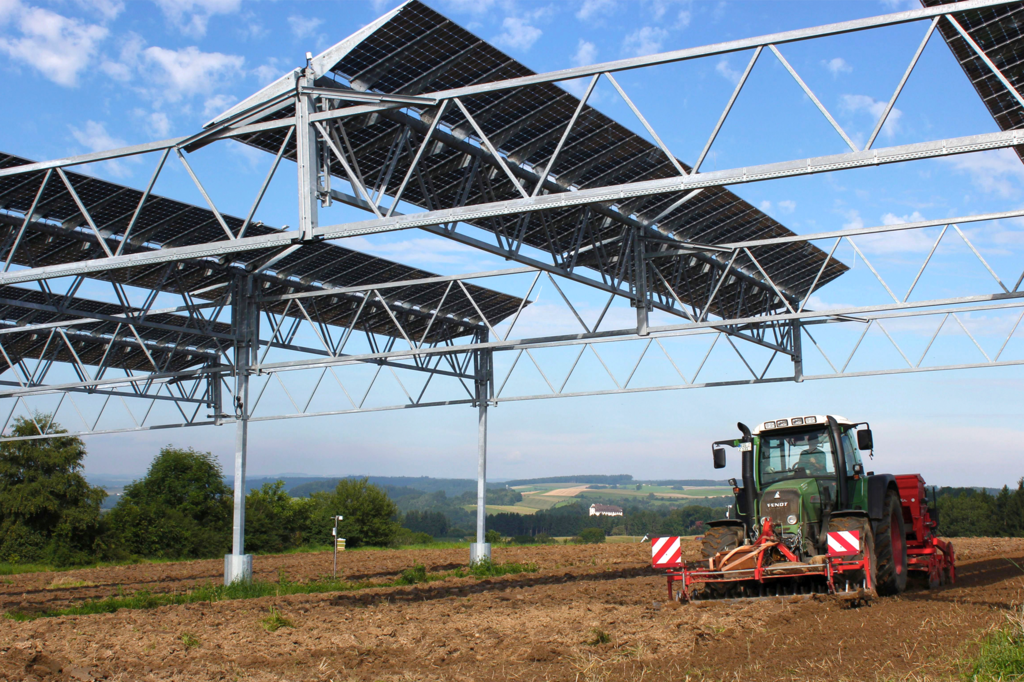

Als Agri-PV gelten Anlagen mit u. a. folgenden Merkmalen:

- landwirtschaftliche Produktion als Hauptnutzung, Stromproduktion per PV-Anlage als Sekundärnutzung,

- Ertrag der Kulturpflanzen nach dem Bau der Agri-PV-Anlage beträgt mindestens 66 % des Referenzertrags,

- Agri-PV Anlage Kategorie I: Aufständerung in lichter Höhe (mind. 2,10 m) und landwirtschaftliche Bewirtschaftung unter der Anlage,

- Agri-PV Anlage der Kategorie II: bodennahe Aufständerung und landwirtschaftliche Bewirtschaftung zwischen den Anlagenreihen,

- Verlust an landwirtschaftlich nutzbarer Fläche durch Aufbauten und Unterkonstruktion darf bei Kategorie I max. 10 % und bei Kategorie II max. 15 % betragen.