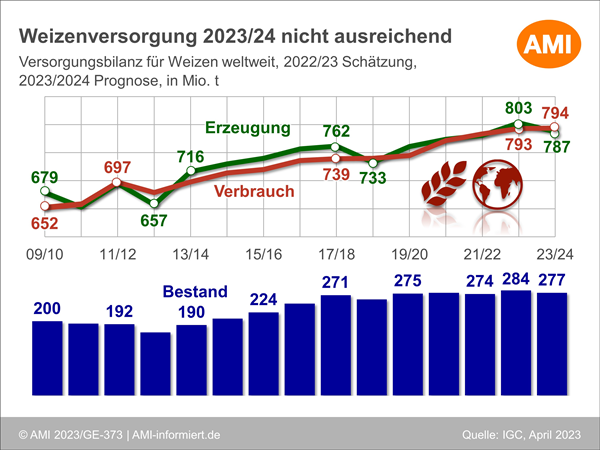

Im kommenden Wirtschaftsjahr dürften nach Angaben des Internationalen Getreiderates IGC weltweit rund 787,3 Mio. t Weizen erzeugt werden und damit 0,3 Mio. t mehr als noch im Vormonat geschätzt. In der vorangegangenen Rekordsaison waren es 803 Mio. t. Das wird sich nicht wiederholen, was vor allem an den geringeren Erträgen liegen dürfte. Die voraussichtlich größeren Ernten in Argentinien mit 19 (+6,4) Mio. t, der EU mit 137,8 (+4) Mio. t und den USA mit 49,4 (+4,5) Mio. t können die prognostizierten geringeren Ernten in Russland mit 83,6 (-11,8) Mio. t, Australien mit 27,9 (-11,3) Mio. t und der Ukraine mit 20,2 (-6,1) Mio. t nicht ausgleichen.

Die Erzeugung innerhalb der EU dürfte aufgrund der jüngsten Regenfälle doch mehr zunehmen als bislang erwartet. Vor allem in Frankreich verbessern sich die Bedingungen. In Teilen Spaniens, Italiens und Rumäniens herrscht jedoch nach wie vor ertragsschädigende Trockenheit.

Regen in der Ukraine

Die jüngsten Niederschläge in der Ukraine waren für die Weizenerzeugung günstig. In Anbetracht der begrenzten Informationen über die landwirtschaftliche Tätigkeit in den nicht kontrollierten Gebieten sind die Prognosen für die nationale Anbaufläche und den Ertrag äußerst vage, so der IGC. Fernerkundungsanalysen zeigen, dass in den östlichen Regionen zwar Wintergetreide gedrillt wurde, allerdings ist unklar um welche Art es sich handelt.

Der internationale Getreiderat erwartet für 2023/24 einen weltweiten Weizenverbrauch von 794 Mio. t und damit 0,3 Mio. t weniger als noch im Vormonat geschätzt. Damit würde das Vorjahr um 1 Mio. t übertroffen. Vor allem der Verbrauch zur Nahrungsproduktion soll auf rekordverdächtige 552 Mio. t zunehmen. Das wären immerhin knapp 6 Mio. t mehr als im Vorjahr, allerdings leicht reduziert gegenüber der Vormonatsschätzung.

Die Prognose für den Futtermittelverbrauch ist mit 147,8 (-0,6) Mio. t gegenüber dem Vormonat ebenfalls etwas rückläufig, wobei der jährliche Rückgang von 4,7 Mio. t weitgehend die Erwartungen einer geringeren Weizenfütterung in der EU und in Teilen Asiens angesichts des gestiegenen Angebots an Alternativen widerspiegelt.

Bestände schrumpfen

Die Endbestände werden auf 277 Mio. t prognostiziert, 2 Mio. t unter den Erwartungen im März sowie 6,7 Mio. t weniger als 2022/23. Vor allem in Russland mit 11,8 (-4,6) Mio. t und der Ukraine mit 1,7 (-2,9) Mio. t dürften weniger als 2022/23 bevorratet werden.

Obwohl in Teilen Asiens und Afrikas mit einer stetigen Nachfrage nach Weizen gerechnet wird, dürfte der Welthandel 2023/24 voraussichtlich um 2 % auf 193 Mio. t zurückgehen: Hierbei erwartet der IGC, dass die Lieferungen nach Europa und in die GUS gegenüber dem ungewöhnlich hohen Niveau des Vorjahres zurückgehen werden. Auch Chinas Käufe könnten sich angesichts des größeren Inlandsangebotes reduzieren. Die Aussichten für die acht wichtigsten Exporteure hängen stark von den Entwicklungen in der Schwarzmeerregion ab. Abgesehen von den nicht vorhersehbaren Auswirkungen sowie der Dauer des anhaltenden Kriegsgeschehens dürften die Lieferungen aus Russland und der Ukraine angesichts der Aussichten auf kleinere Ernten 2023/24 zurückgehen. AMI